Nota de R$200 mostra barreiras dos pagamentos digitais e impõe desafios ao transporte público

Serviços essenciais, como transporte público, são vias que favorecem a digitalização financeira, mas concentração das estratégias ainda está nas classes que já não usam tanto o dinheiro em espécie

Você verá neste artigo

- Os motivos do lançamento na nova cédula de R$200

- Possíveis impactos da nova cédula, em especial no transporte público

- A desigualdade no acesso aos meios digitais no Brasil

- Como a China promoveu a digitalização financeira da sua população

- O que temos a aprender com o gigante Asiático

- Como o transporte público é uma peça chave na transformação digital do país

- Oportunidades com o lançamento do PIX pelo Banco Central

O dinheiro em espécie em posse dos brasileiros está aumentando durante a pandemia, o que levou o Banco Central a anunciar a nova nota de R$200, uma estratégia para diminuir custos com a circulação maior de cédulas.

Segundo a instituição, está ocorrendo um entesouramento do dinheiro, e os principais motivos são a insegurança nos bancos em setores da sociedade – o medo da inflação e a lembrança do confisco da poupança incentiva a retirada dos bancos; a menor circulação do dinheiro no comércio e os saques do auxílio emergencial, que em sua maioria não voltaram ao sistema bancário.

O movimento vai na contramão do que estava acontecendo até então: a diminuição de pagamentos feitos por dinheiro em espécie. Mas, ao mesmo tempo, o anúncio dá luz a um problema pouco abordado nas rodinhas de tecnologia e inovação mais esclarecidas: o acesso da população mais pobre aos pagamentos digitais, além dos problemas decorrentes do estímulo ao uso do dinheiro em espécie.

Primeiros impactos na economia

Especialistas em economia e investimentos ouvidos pelo Estadão divergem em relação aos impactos diretos na economia brasileira do lançamento de uma nova cédula. Parte afirma que a nova nota pode desencorajar ainda mais os investimentos, estimulando a poupança em casa mesmo.

“A insegurança momentânea também faz com que algumas pessoas não invistam. Então, olhando para um todo, existe uma relação de que as pessoas guardam mais ‘dinheiro vivo’ em momento de crise e a nota alta vai aumentar essa prática”, afirma Caio Mastrodomenico, CEO da Vallus Capital.

Outra parte dos especialistas afirmam que o impacto nos investimentos não será tão sentido, pois esse setor é bastante digitalizado hoje.

Porém, concordam que problemas já recorrentes tendem a se tornar mais claros, como é o caso do troco. Alguns setores já sofrem em suas transações com dinheiro, especial aqueles pouco digitalizados, como o transporte público.

Luiz Renato, CEO da ONBOARD, especialista neste setor no país, conta ao Agora é Simples que “Práticas como a tentativa de embarque utilizando notas de R$ 50,00 e R$ 100,00 são conhecidas e chegam a garantir viagens gratuitas pela falta de troco. Imagina esse cenário com a nota de R$ 200,00”.

Nessas situações, a nova nota pode contribuir para a já combalida economia das empresas de transporte, impondo novos desafios, treinamentos e estratégias.

No ponto de estratégias, todavia, é importante nos aprofundarmos no contexto nacional e no papel atual exercido pelo transporte público em relação aos meios de pagamentos.

A desigualdade digital no Brasil

O último aspecto que corroborou com a decisão de incluir uma nova nota na moeda brasileira é a grande parcela das pessoas beneficiárias do auxílio emergencial que, em sua maioria, preferiram retirar a quantia da sua conta, ao invés de realizar seus pagamentos de forma digital.

É óbvio que isso não pode ser explicado apenas em termos de preferência. Grande parte da população ainda não possui acesso aos meios digitais, ou se possui, não são impactados por uma educação financeira digital – nem ao menos qualquer educação financeira.

Pesquisa do Instituto Data ANF, da Agência de Notícias da Favela, revela que 45% das pessoas pagam suas compras com dinheiro físico – número maior do que a média nacional de 29% – mesmo sendo notório que o risco de contaminação pelas notas seja maior, conforme afirmação da Organização Mundial da Saúde.

Todo brasileiro já ouviu dos mais velhos quando criança que o dinheiro contém muitos germes. Não é diferente com o novo vírus.

Com a pandemia, a aposta dos setores de pagamentos era de um aumento exponencial do digital, o que de fato ocorreu. O PicPay, uma das maiores carteiras digitais do país, ampliou em seis vezes novos cadastros mensais durante a quarentena.

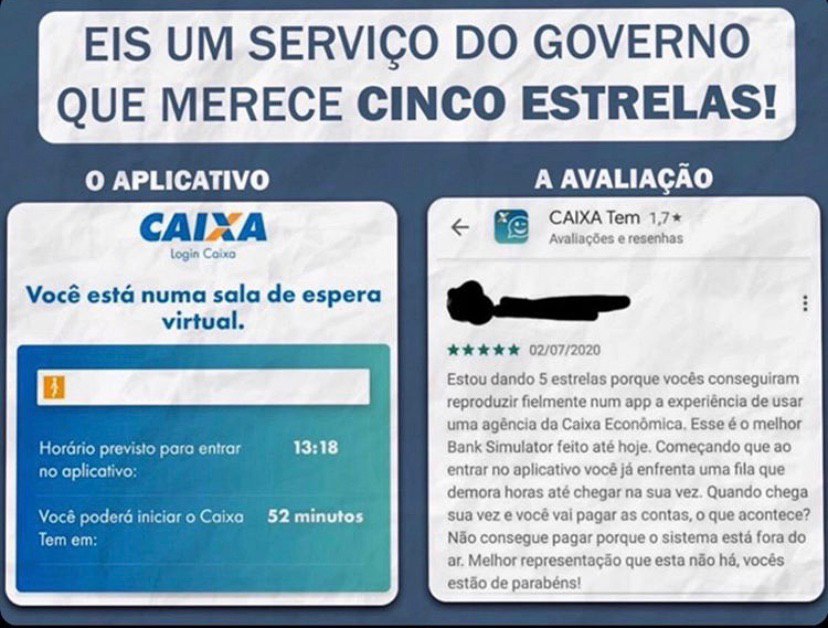

A Caixa Econômica Federal, a seu modo, lançou o app Caixa Tem para pagamentos do auxílio emergencial. Essa experiência, porém, foi frustrante para a grande maioria das pessoas, que não conseguia acessar o app, tampouco fazer pagamentos por ele. O app se tornou chacota na internet pela tentativa de mal sucedida de transformação digital.

Sem um serviço funcional, a oportunidade de incluir financeira e digitalmente pela primeira vez grande parte da população mais vulnerabilizada do país não obteve grande sucesso, ocasionando a retirada dos valores de forma presencial em agências bancárias, o que contribuiu para a maior circulação de notas de papel e o lançamento da nova cédula de R$200.

Sendo assim, as estratégias para incluir pessoas das classes C, D e E no setor digital, num dos países com a menor inclusão financeira do mundo, precisam contemplar a experiência de uso de milhões de brasileiros que estão pela primeira vez acessando seu dinheiro pelo celular.

Transformação digital inclusiva

A China é um exemplo de inserção tecnológica e um dos países que mais fazem transações pelo celular. Há pouco tempo, porém, grande parte da população pagava por suas compras em dinheiro vivo. O que fez mudar esse cenário?

Um incentivo forte ao celular, utilizando uma tecnologia de baixíssimo custo, a dos QR Codes. Para as pessoas usarem um QR Code só é preciso um celular com câmera, item básico em qualquer aparelho hoje. Por parte dos lojistas, apenas uma impressão do código, que fica disponível aos consumidores.

Desse modo, ocorre uma diminuição de custos grande com os PO’s (as maquininhas de cartão), e uma abrangência aos cidadãos.

Muito diferente, por exemplo, do pagamento por NFC disponibilizado por empresas como Samsung e Apple, que são caros ao consumidor final e só estão disponíveis em equipamentos premium.

Sobre isso, o artigo “Why QR code payment develop well in China”de Pu Zhang, da Universidade de Birmingham na Inglaterra, afirma que esses métodos são focados num público que já paga suas compras por meio do cartão de crédito ou débito, e que do ponto de vista do consumidor:

“Os hábitos dos usuários precisam ser alterados para usar tecnologias como pagamento por código QR ou Apple pay em locais onde os cartões de crédito estão disponíveis, mas o aprimoramento da experiência do usuário é pequeno. Por outro lado, em lugares onde as pessoas não podem usar cartão de crédito, o uso do Apple Pay é quase impossível [por que não se não aceita cartão, dificilmente aceitará algo ainda mais moderno como NFC].”

Ou seja, traduzindo para o contexto brasileiro, com todo o cuidado que uma mudança geográfica dessa merece, podemos entender que existe hoje enfoque de pagamentos digitais para pessoas que já tem seus hábitos de pagamento bastante aprimorados por meio dos cartões.

Por outro lado, as parcelas da população que ainda se relacionam com cédulas sujas cheias de Covid-19 estão afastadas dos pagamentos digitais, justamente essas que teriam uma experiência bastante diferente da atual, realmente disruptiva.

Serviços públicos na popularização do online

Na China, a mudança que representou a popularização dos pagamentos por QR Code e da quase eliminação do dinheiro foi uma mudança cultural profunda no país asiático. A maior parte das pessoas não utilizava cartão, então os QR Codes foram sua primeira grande experiência com novos métodos de pagamento digitais.

Algo muito próximo do Brasil, onde os pagamentos em espécie ainda são comuns na nossa rotina diária.

Sendo assim, o grande benefício dos pagamentos digitais: maior segurança, facilidade, menores taxas, etc. é fundamental na qualidade de vida de um público que não está presente nas estratégias de penetração de mercado da maioria dos bancos, carteiras digitais e demais instituições financeiras.

Pessoas que possuem um celular simples e ainda pagam em espécie terão sua experiência com o dinheiro radicalmente transformada, muito mais do que quem há anos já se relaciona com cartões de débito e crédito.

Na China, para continuar com o exemplo, o Alipay se popularizou por aprimorar serviços públicos, incluindo o pagamento de multas de trânsito, transporte público, registros online em hospitais, etc.

Ou seja, não é só sobre comprar coisas, mas também sobre ser mais eficiente e rápido em ações do dia dia.

No Brasil, alguns aplicativos de carteira digital se atentarem a isso. Durante a pandemia, os pagamentos do Governo do Estado de São Paulo do auxílio merenda das famílias com alunos em escolas públicas foi feito por app.

Foi uma excelente iniciativa para digitalização financeira da sociedade, pois representa para milhões de pessoas sua primeira conta digital e, outras tantas, a primeira conta.

Em termos de mercado, também foi um passo importante para conquistar usuários. Os principais apps que se posicionam como carteiras digitais estão em corrida para ter a maior base de usuários possível quando for lançado o PIX do Banco Central.

O novo sistema de pagamentos instantâneos tende a tornar obsoletos TED, DOC e os cartões bancários. Transações financeiras digitais seguirão um padrão único, e os esquemas fechados dominantes do mercado hoje serão menos atrativos.

O PIX transforma o mercado pois descentraliza a cadeia de pagamentos, derruba as taxas e induz a competitividade. Tudo isso com o consumidor no foco do desenvolvimento.

O novo esquema é atrativo não somente para bancos e instituições financeiras. Todo setor com alto fluxo de pessoas e circulação de dinheiro pode desenvolver soluções próprias e surfar em novos modelos de negócios.

Nesse ponto, juntamos os desafios que o transporte público enfrentará com a nova cédula de R$200, como abordado acima, com as oportunidades do PIX.

Transportes públicos e digitalização financeira

Cerca de 29% da população brasileira é desbancarizada e 59% destes são mulheres, algo em torno de 45 milhões de pessoas, segundo o Instituto Locomotiva.

À exemplo da China, serviços essenciais a essa população são uma estratégia de alcance. É o caso do transporte público, que tem entre seus clientes mais de 50% mulheres de classes C, D e E, justamente as menos bancarizadas.

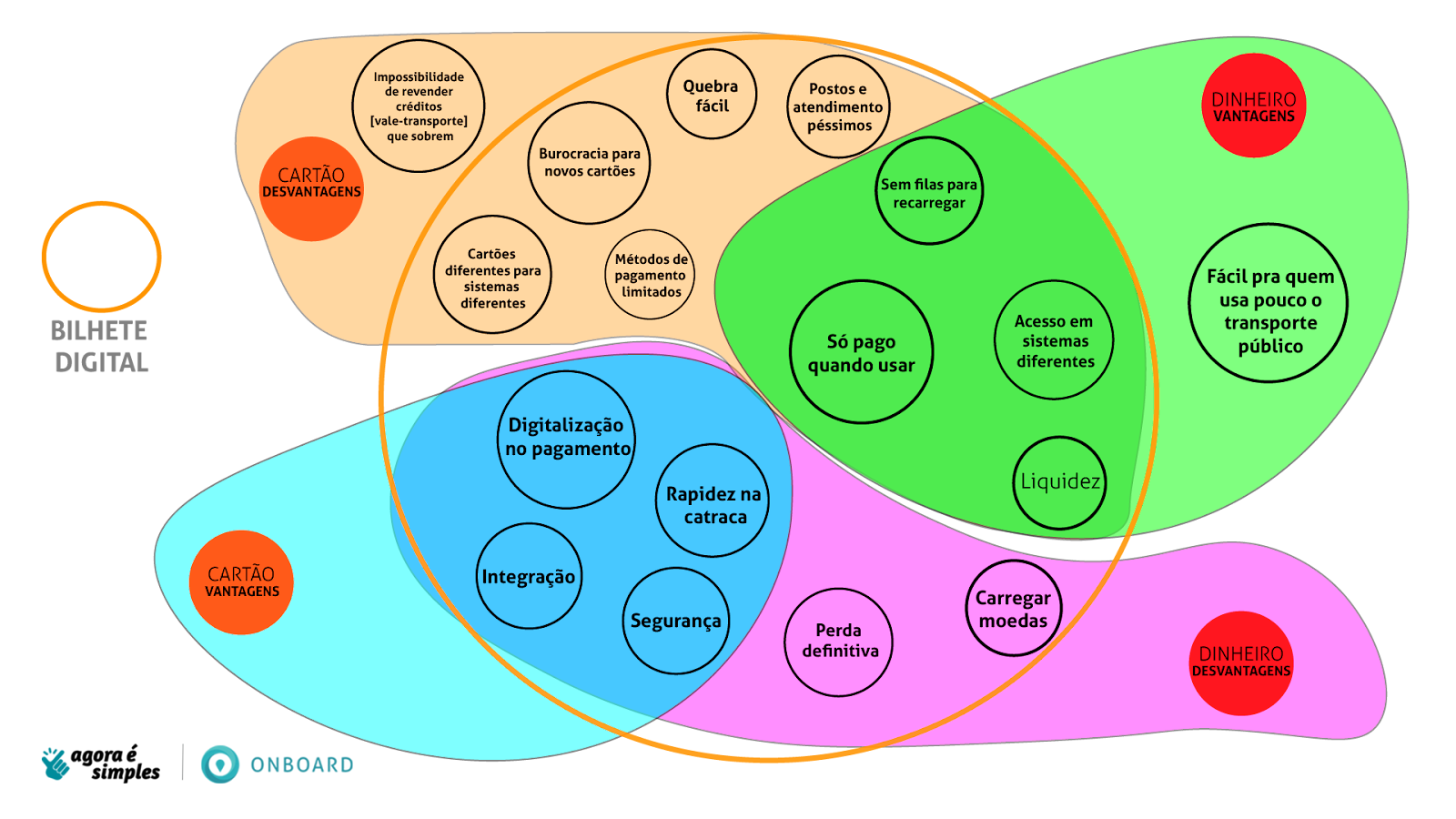

O setor de transportes no Brasil ainda possui muita circulação de dinheiro, tem seus próprios esquemas de bilhetagem e base de clientes, com uma diversidade de pessoas enorme.

O grande problema é que os sistemas fechados de bilhetagem só permitem o uso do saldo dos cartões no próprio transporte público, o que limita as possibilidades. O transporte público atinge parcelas enormes da população, mas da forma que se estrutura hoje não pode servir de meio para pagamentos de auxílios emergenciais, por exemplo.

Em meio à crise que abala o setor, um serviço de tamanha importância como esse poderia gerar as receitas necessárias para continuação dos serviços. O modelo de Account Based Ticketing (ABT), ainda não adotado no país, serve justamente para que o saldo de créditos do transporte fique armazenado em nuvem e não na mídia física, o cartão.

Com a adoção ampla desse esquema poderíamos incluir financeira e digitalmente grande parte da população por meio de um serviço já usado, conhecido e carente de inovação. Esse serviço poderia ocorrer por meio de uma carteira digital dos transportes, ou mesmo um cartão que não fosse dos modelos MIFARE Classic (inseguros para qualquer fim). Infelizmente, desta vez, o transporte público perdeu o timing.

Esse setor, tão acostumado com os ossos, poderia finalmente desfrutar de fatias do filé que é o setor de pagamentos no Brasil, mas ainda está numa paralisação em relação às possibilidades de inovação, mesmo tendo relacionamento e sendo responsável pela locomoção de trabalhadoras, estudantes e cidadãos no geral.

Diferentemente da China, muitos serviços públicos, incluindo o transporte, ainda continuam presenciais e burocráticos. Basta nos atentarmos à dificuldade que é fazer um cartão de transporte, por exemplo.

Há um longo caminho pela frente

O transporte público no Brasil tem um grande desafio com a nova cédula de R$200 para que ela não seja um problema nas operações do dia dia.

Por outro lado, possui uma grande oportunidade com o lançamento do PIX, pois o novo sistema de pagamentos põe um novo jogo à mesa.

Diversos entrantes se preparam para oferecer suas carteiras digitais, mas como vimos acima, a facilitação dos meios digitais não se resume só ao pagamento, mas também à captura de recursos, ao atendimento, solução de problemas e solicitações e demais serviços burocráticos, principalmente aqueles feitos pela grande maioria brasileira: transportes, justiça eleitoral, saúde, trabalho, etc.

O lançamento da cédula de R$200 vai na contramão da digitalização financeira e também expõe o abismo social e digital no Brasil, que ainda torna mais fácil o manuseio do dinheiro do que o uso de canais digitais.

Ou seja, andamos um passo com o PIX e os pagamentos de auxílios em carteiras digitais, mas damos dois passos para trás com sistemas que não funcionam e o lançamento de novas cédulas.

Ironicamente, desta vez, o transporte público perdeu este ônibus. Nosso papel como difusora de conteúdo e conhecimento sempre será o de informar o mercado com nossas análises mais precisas.

Tudo isso para que na próxima volta, esse segmento em que tanto acreditamos seja a liderança. O que nós não podemos fazer, é segurar a viagem.

[crowdsignal rating=8915070]